光通信系统的核心组成部分:光通信器件行业2025年投资战略研究

光通信器件是光通信系统的核心组件,通过光电转换实现电子信号与光信号的高效传输,涵盖光芯片、光模块、光有源器件(如激光器、探测器)及光无源器件(如光连接器、波分复用器)等类型。其技术核心在于通过材料创新(如硅光子、磷化铟)与工艺突破(如共封装光学CPO),提升传输速率、降低功耗并实现小型化集成,支撑5G网络、数据中心、物联网及智能算力等场景的超高带宽需求。

一、行业概述与发展环境

2025年随着全球数字化转型加速和新型基础设施建设的推进,行业将迎来新一轮增长周期。

政策环境:中国《基础电子元器件产业发展行动计划》《中国光电子器件产业技术发展路线图》等政策明确支持光通信器件国产化,强调核心技术攻关和产业链协同。此外,“东数西算”工程和“双千兆”网络建设进一步拉动需求。

经济环境:2024年全球宏观经济复苏趋缓,但国内经济稳步增长,5G基站总数突破400万,数据中心规模年复合增长率达15%,为行业提供强劲支撑。

技术环境:硅光技术、CPO(共封装光学)等创新加速,400G/800G光模块逐步商用,光芯片国产化率从不足10%提升至30%,推动成本下降和性能优化。

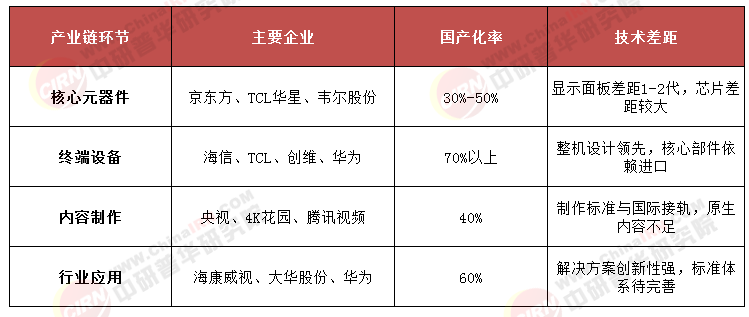

二、产业链结构分析

光通信产业链可分为上游原材料、中游器件制造、下游应用三部分:

1. 上游:

光芯片(占成本40%-60%):25G及以上高端芯片仍依赖进口,但华为、光迅科技等企业已实现部分突破。

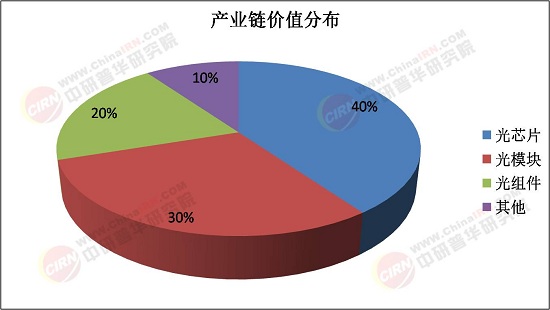

光组件(如透镜、陶瓷插芯):国产化率超过70%,但高精度组件仍需进口。

2. 中游:

光模块:2024年全球市场规模达120亿美元,中国占比35%,中际旭创、新易盛等企业主导数通市场。

光器件:无源器件(如分路器、隔离器)市场集中度低,有源器件(如激光器)由Lumentum、II-VI等国际巨头主导。

3. 下游:

5G建设:2025年中国5G基站密度将达每万人15个,带动光模块需求年均增长20%。

数据中心:全球超大规模数据中心数量突破1000个,400G光模块渗透率将超50%。

光纤宽带:中国千兆用户数突破1.5亿,FTTR(光纤到房间)技术推动光器件升级。

产业链痛点:高端光芯片、测试设备(如光谱仪)依赖进口,上游材料(如磷化铟衬底)供应受限。

三、供需分析

1. 供给端:

产能:据中研普华产业研究院《2025-2030年中国光通信器件市场投资机会及企业IPO上市环境综合评估报告》显示,2024年中国光模块产量达2.3亿只,全球占比超60%,但25G以上光芯片自给率不足30%。

企业布局:华为海思、光迅科技等加码硅光技术;海外企业通过并购(如思科收购Acacia)强化竞争优势。

2. 需求端:

国内市场:2024年光通信器件市场规模达1500亿元,其中数据中心需求占比45%,5G占比30%。

海外市场:北美云厂商资本开支回升,亚马逊、谷歌2024年光模块采购量同比增25%。

3. 供需平衡:

中低端产品(如10G光模块)产能过剩,价格年降幅约10%;高端产品(如800G模块)供不应求,毛利率维持35%以上。

四、发展前景预测

1. 市场规模:预计2025年全球光通信器件市场规模将突破2000亿元,中国占比提升至40%。

2. 技术趋势:

硅光集成技术成熟,2025年硅光模块市占率将达30%。

LPO(线性驱动可插拔光学)技术降低功耗,成为数据中心新方向。

3. 竞争格局:国产替代加速,头部企业市占率持续提升,中小企业面临整合。

五、投资战略建议

1. 重点领域:

高端光芯片(如25G DFB激光器)和测试设备。

数通市场(400G/800G模块)和CPO技术。

2. 风险提示:

技术迭代风险:硅光技术可能颠覆传统分立器件模式。

贸易壁垒:美国对华光器件出口限制加码。

3. 策略建议:

横向整合:通过并购补齐技术短板(如光芯片设计能力)。

纵向协同:与上游材料企业(如衬底供应商)建立战略合作。

区域布局:关注东南亚新兴数据中心市场,规避地缘政治风险。

结论:2025年光通信器件行业将呈现“高端突破、国产替代、应用深化”三大特征,建议投资者聚焦技术创新与产业链协同,把握5G、数据中心等结构性机遇,同时警惕技术迭代和贸易摩擦风险。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国光通信器件市场投资机会及企业IPO上市环境综合评估报告》。