2025年纯牛奶行业市场调查及投资分析

纯牛奶行业是以牛乳为原料,通过巴氏杀菌、超高温灭菌(UHT)等技术加工而成的液态乳制品产业。其产业链涵盖上游奶牛养殖、中游加工制造与下游渠道销售三大环节,产品类型包括全脂奶、脱脂奶、低乳糖奶及有机奶等,包装形式覆盖利乐包、玻璃瓶、PET瓶等。行业正经历从“规模扩张”向“品质升级”的转型。

一、行业现状:供需格局与竞争格局

1. 市场规模与增长动能

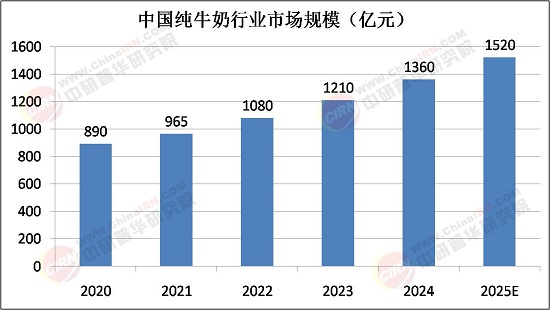

2025年中国纯牛奶预计达到1520亿元,驱动因素包括:

消费升级:居民健康意识提升,高端白奶(如A2β酪蛋白牛奶)和有机奶增速超20%,占比从2020年的15%提升至28%。

政策支持:国家奶业振兴计划推动生鲜乳自给率目标提升至72%,2025年规模化养殖比例超70%,原奶自给率达65%。

渠道变革:线上渠道占比从2020年的18%跃升至2025年的30%,社区团购乳品销售额占比达19%,年增速27%。

2. 供需结构与区域差异

产品结构:全脂奶仍占主导,但低脂奶、脱脂奶及功能性产品(如添加益生菌、胶原蛋白的牛奶)增速显著。例如,光明乳业研发的“护眼配方”学生奶,叶黄素生物利用率提升3.2倍,已进入全国5000所中小学。

区域分布:华东、华南市场成熟,但中西部地区渗透率正以每年3-5个百分点的速度提升。河南、四川等省份2025-2030年预计年均增速超10%。

供需平衡:尽管2025年奶牛存栏量可能下降,但乳制品产奶量(DMY)提高使原奶产量略有增长,供需紧平衡有助于稳定价格。

二、市场调查:消费者行为与渠道变革

1. 消费者需求分层

健康导向:78%的消费者愿为低糖、高蛋白、助眠等功能性产品支付溢价。例如,妙可蓝多推出的“晚安牛奶”添加γ-氨基丁酸,2025年一季度销售额同比增长150%。

场景细分:Z世代偏好单人份、小包装产品,2025-2031年期间年增长率预计达12-15%;银发族对“骨力配方”牛奶需求激增,钙吸收率提升40%的产品进入20万家社区药房。

环保意识:35%的消费者愿为可降解包装支付更高价格,推动企业采用甘蔗渣包装、智能包装等技术。

2. 渠道变革与新零售

线上渠道:据中研普华产业研究院《2025-2030年中国纯牛奶行业市场调查与投资建议分析报告》显示,抖音、快手等直播电商中“医生+成分测评”组合式营销使客单价提升12倍,私域流量运营使复购率提升至68%。

线下渠道:便利店冷链覆盖率超90%,即饮型纯牛奶销量占比达35%;社区团购模式渗透率达28%,履约成本降低40%。

跨界融合:养发馆、健身房推出“牛奶护发套餐”“健身能量包”,客单价提升50%;蒙牛与瑞幸咖啡联名推出“厚乳拿铁”,单日销量突破100万杯。

3. 技术驱动的产品创新

灭菌技术:超高温瞬时灭菌(UHT)技术升级使产品保质期延长至12个月,营养成分保留率提升15个百分点。

精准营养:君乐宝开发的“学生成长奶粉”通过基因检测定制配方,复购率达75%。

低碳工艺:伊利完成全部核心原奶供应商的碳盘查,计划2030年实现全产业链碳中和,单位产品碳排放量降低30%。

三、投资分析:机遇与风险并存

1. 投资机遇

高端化赛道:有机奶、A2β酪蛋白牛奶等细分品类增速超行业平均水平,预计2031年高端产品占比将提升至35%以上。

区域市场空白:中西部地区冷链物流基础设施完善,市场渗透率提升空间大,河南、四川等省份将成为增长极。

技术创新领域:膜过滤、低温巴氏杀菌等新工艺延长保质期,研发投入年均增速预计维持在15%左右。

2. 投资风险

成本压力:饲料价格上涨使原奶成本增加20%,中小牧场亏损面达90.9%,需关注企业成本管控能力。

政策风险:食品安全监管趋严,违规使用复原乳的企业将面临最高货值金额10倍的罚款。

竞争加剧:进口品牌加速渗透,2024年新西兰、澳大利亚液态奶进口量同比增长25%,挤压国内企业份额。

3. 投资策略建议

聚焦头部企业:伊利、蒙牛通过并购整合区域乳企,市场份额将进一步提升,抗风险能力强。

布局功能性产品:针对健身人群的高蛋白酸奶、运动后恢复奶需求激增,建议关注相关细分赛道龙头。

关注全产业链布局:优然牧业、现代牧业等上游企业通过规模化养殖降低成本,具备长期投资价值。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年中国纯牛奶行业市场调查与投资建议分析报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。